O que é uma análise «Cause of Change»?

A Análise CoC (Cause of Change)

A Análise CoC é uma metodologia de cálculo que permite a segregação dos efeitos subjacentes às diferenças de performance entre 2 períodos (reais ou planeados), permitindo uma visão clara das razões inerentes à evolução do negócio. Ou seja, este cálculo permite decompor a variação de uma variável do negócio (por ex. da margem total gerada) entre 2 períodos diferentes nos seus respetivos efeitos de:

- Volume: alteração ocorrida na margem por efeito de maior ou menor quantidade vendida dos produtos,

- Preço: a alteração motivada na margem por alterações nos preços de venda de cada produto,

- Custo: a alteração ocorrida na margem devido a alterações nos diversos custos unitários e

- Mix: alterações ocorridas na margem em consequência de alteração nas ponderações relativas dos diversos produtos vendidos.

As variáveis do negócio que podem ser sujeitas a esta análise são várias. Dependendo do negócio em causa, pode fazer sentido fazer a análise CoC desde as Vendas até ao Resultado Líquido, incluindo também todo o que está entre ambos. A metodologia CoC apenas é necessária para o cálculo das variações até à fronteira dos resultados variáveis do negócio (normalmente designada por «Margem de Contribuição» ou simplesmente «Margem Variável»), já que as variações de todas as rubricas a partir daí podem (e devem) ser determinadas apenas como a variação absoluta entre os 2 períodos em análise.

Esta clareza de visão sobre a performance do negócio é fundamental pois cada ‘driver’ de alteração carece de diferentes medidas de gestão.

Vejamos isto melhor através dos seguintes exemplos.

Exemplo

Consideremos que num determinado negócio a Margem Bruta gerada no período N foi de 1000€ e de 1100€ no período N+1. À primeira vista existe uma evolução total de +100€ de Margem entre períodos, o que é verdade, mas isso pode não ser necessariamente motivo de congratulação para os gestores do negócio patente neste exemplo, nem lhes indica a razão dessa variação, não permitindo assim inferir quais as medidas de gestão que devem ser tomadas... Para melhor ilustrar o que dizemos, vamos considerar 3 cenários alternativos da situação descrita, nas quais o aumento na Margem Bruta é sempre de +100€mas nos quais as causas subjacentes - e as medidas de gestão necessárias - são significativamente diferentes.

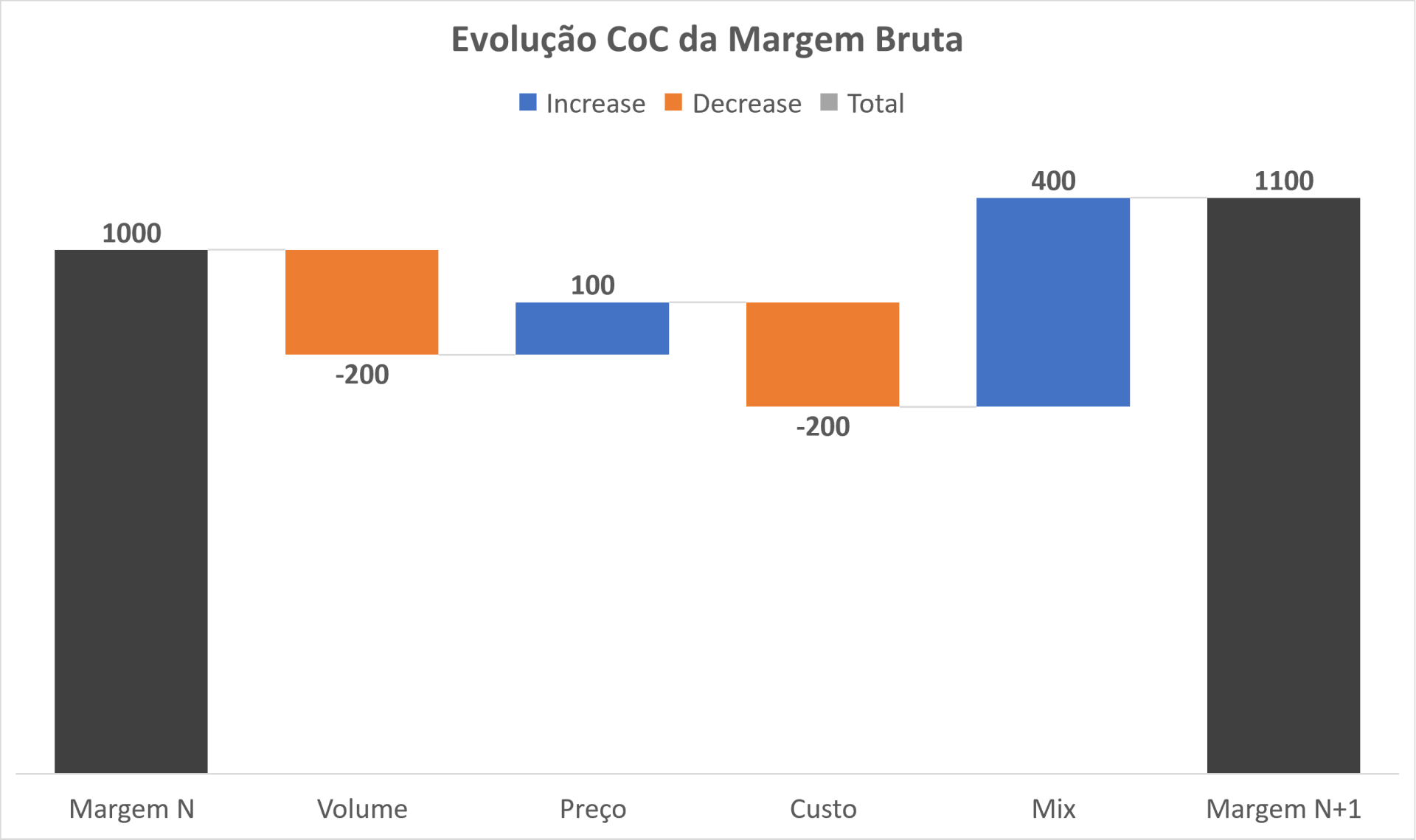

Cenário 1

Neste cenário estamos perante um aumento do custo dos produtos vendidos, o qual origina uma quebra de -200€ na Margem Bruta (MB). Para tentar compensar esse aumento de custos terá sido efetuado um aumento nos preços de venda, o qual apenas contribuiu com +100€ para o aumento de MB, não compensando assim na totalidade o impacto sofrido pelo já referido aumento de custos, e que terá ainda sido responsável pela quebra no volume de vendas, o que contribuiu com -200€ para a MB. Finalmente, verificiou-se um efeito muito positivo ao nível do Mix de produtos vendidos, que contribuiu com +400€ para a MB, o que pode ter sido resultado de fatores extermos e ocasionais (por ex. movimentos da concorrência) como pode ter sido induzido propositamente, por exemplo através de uma qualquer promoção dirigida aos produtos em causa.

A variação da MB resultou assim de: -200€ (volume) + 100€ (preço) - 200€ (custo) + 400€ (mix) = +100€ MB

Cenário 2

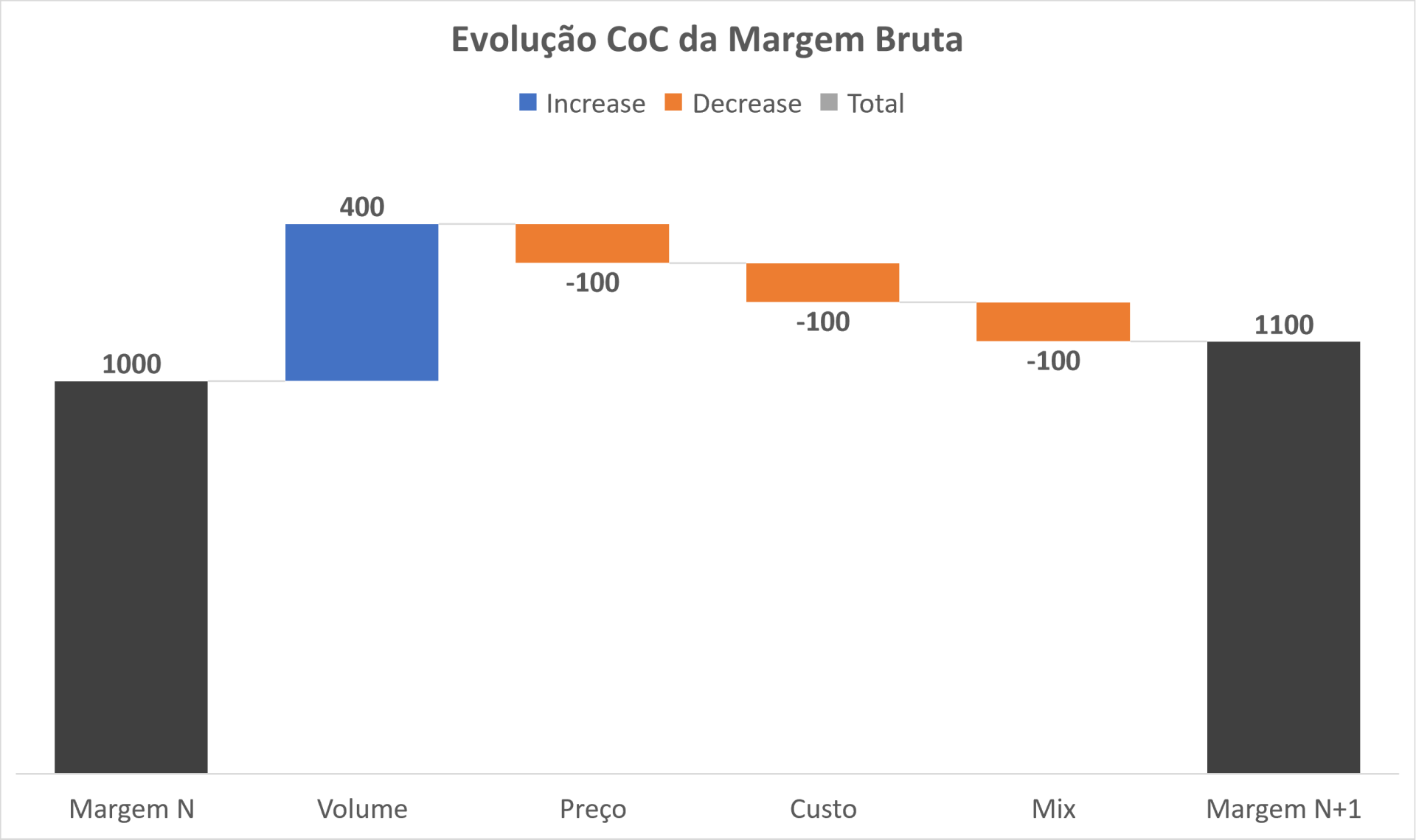

Neste cenário estamos perante um aumento de MB resultante de um significativo aumento no volume de vendas, o qual contribuiu com +400€ para a MB. No entanto, esse efeito positivo foi parcialmente anulado por uma redução dos preços de venda (com impacto -100€ em MB), um aumento no custo dos produtos vendidos (com impacto também de -100€ em MB), possivelmente causado por inflação das respetivas matérias-primas, e de uma degradação no mix dos produtos vendidos, o que gerou também um quebra de -100€ em MB. O aumento de volume poderá ter sido conseguido à custa da redução de preços, a qual deveria ter sido de aumento (e não diminuição) para compensar o aumento no custo dos produtos vendidos. Uma vez que a concorrência direta terá optado por subir os seus preços para compensar os já referidos aumentos de custos nas matérias-primas, o resultado foi uma transferência de volume para este negócio. No entanto, esta situação pode não ser sustentável pois a este aumento de MB absoluta (ou massa de margem) corresponde certamente uma diluição elevada da rentabilidade % do negócio.

Cenário 3

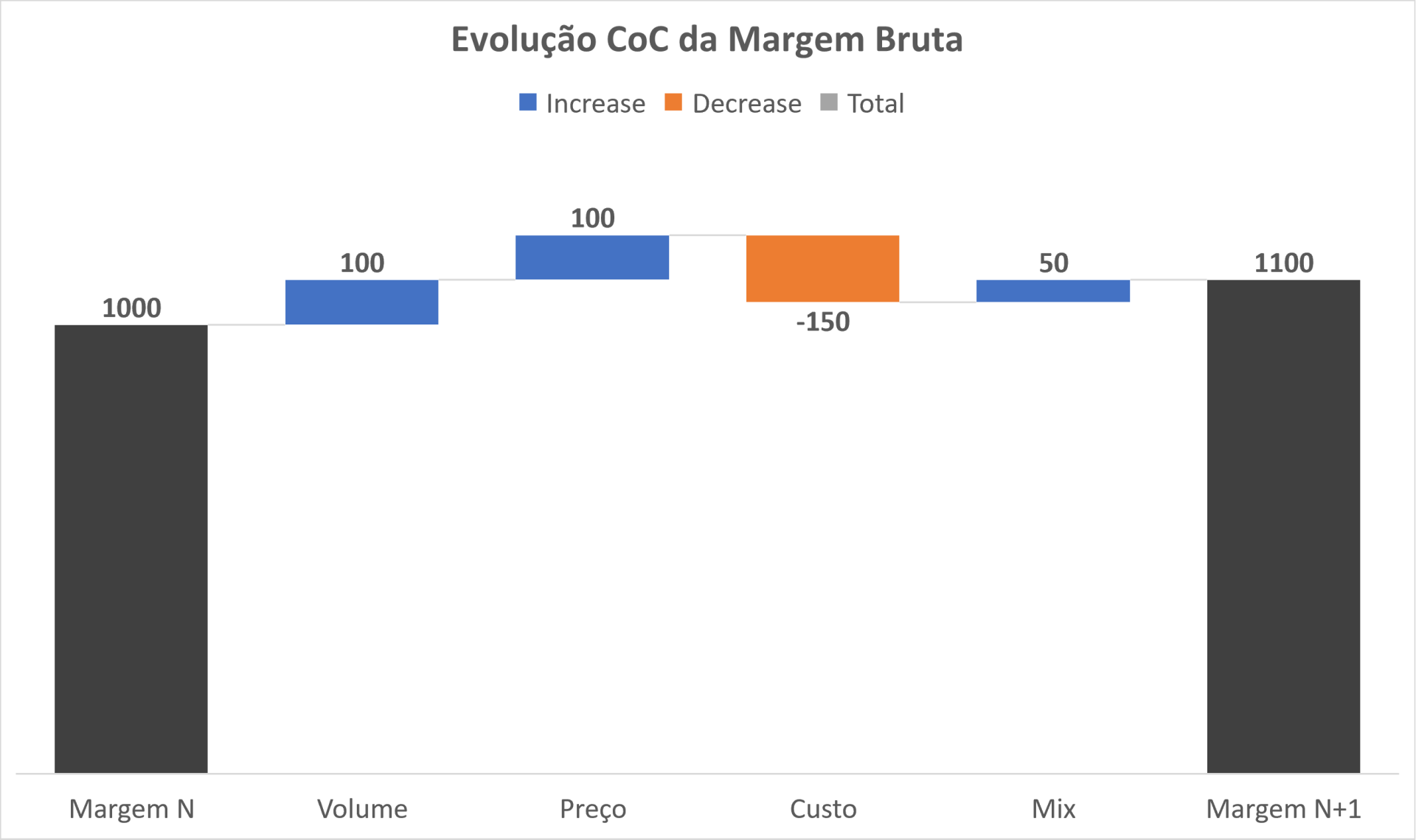

Finalmente, neste 3º cenário, temos novamente um panorama de aumento no custo (por exemplo devido aos preços das matérias-primas) dos produtos vendidos (com impacto -150€ em MB). A gestão deste negócio terá decidido refletir este aumento de custos de forma apenas parcial nos preços de venda, o que ainda assim contribuiu positivamente com +100€ para a MB, e terá deixado os seus produtos mais baratos que os da concorrência (que terá provavelmene optado por refletir em preço de venda a totalidade do aumento de custos), permitindo um aumento de volume de vendas, o qual contribuiu com +100€ para a MB. O mix de produtos vendidos ajudou ao aumento da MB com +50€ possivelmente devido a uma campanha direcionada aos produtos de melhor margem.

Conclusão

Em todos estes cenários alternativos vemos que o ponto de partida (Margem Bruta do período N) e o ponto de chegada (Margem Bruta do período N+1) são comuns. No entanto, vimos que o 'caminho' seguido em cada um terá sido muito diferente, o que irá requerer medidas de gestão diferentes para lidar com cada uma. A análise CoC é o cálculo - que pode ser montado e replicado periodamente em Excel - que permite detalhar as causas inerentes à performance do negócio. A WHY Consulting pode ajudá-lo na criação deste processo para o seu negócio.